70歳を過ぎた両親から「年金だけで暮らせる」と聞くと、うらやましく思うこともあるでしょう。そして、自分たちは同じように年金で生活できるのか気になるかもしれません。 本記事では、平均的な年収である普通の会社員が、年金だけで老後の生活費が賄えるのかシミュレーションします。年金だけでは足りそうにない場合の対策も紹介しますので、参考にしてください。

普通の会社員がもらえる年金額は?

まず、「普通の会社員」がもらえる年金額を想定してみましょう。国税庁の「令和5年分民間給与実態統計調査」によると、民間企業で働く給与所得者の平均年収は460万円です。そこでこの「年収460万円」から年金受給額を逆算してみます。

前提として、国民年金は20歳から加入し、大学卒業後の22歳から60歳まで38年間会社で働いたと仮定します。まず、加入期間が40年となる老齢基礎年金は満額の83万1696円(令和7年度)を受給可能です。

次に、厚生年金の報酬比例部分の年金額を「平均標準報酬額×5.481÷1000×厚生年金加入月数」で求めます。年収460万円から平均標準報酬額を逆算すると、460万円÷12ヶ月=約38万円です。

そのため、報酬比例部分は38万円×5.481÷1000×456ヶ月=約95万円と計算できます。結果的に老齢基礎年金と合わせた全体の年金額は、83万1696円+約95万円=約178万1696円となり、月額に直すと14万8474円、おおむね月15万円です。

厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」においても、厚生年金を含む老齢年金の平均受給額は、令和5年度末現在で14万7360円となっています。つまり、平均的年収の会社員の年金額は、月15万円ほどと考えていいでしょう。

さらに、夫婦世帯であれば、配偶者の年金も生活費に充てられます。仮に専業主婦であったとしても、国民年金の加入期間が40年あれば、満額の83万1696円が受給可能です。

そのため、世帯全体での年金額は約178万1696円+83万1696円=約261万3392円で、月額に直すと21万7000円程度が見込まれます。夫婦共働きであった場合は、さらに受給額が増えるでしょう。

老後の夫婦世帯の生活費はいくら必要?

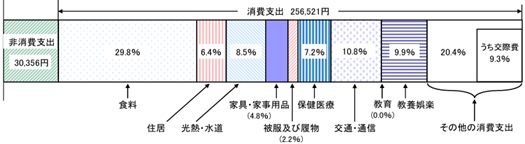

老後はどれくらいの生活費が必要になるでしょうか。総務省の2024年の家計調査報告によれば、65歳以上の夫婦のみの無職世帯の平均消費支出は図表1のとおり、月平均25万6521円です。非消費支出3万356円を加えると、28万6877円におよびます。

図表1

総務省統計局 家計調査年報(家計収支編)2024年(令和6年)平均結果の概要

つまり、普通の会社員と専業主婦の世帯の場合、平均的な暮らしぶりなら、年金だけでは月7万円ほど生活費が足りないことになります。平均寿命よりも長い90歳まで存命した場合、65歳以降だけで月7万円×12ヶ月×25年=2100万円もの生活費が不足します。

現役時代から取り組むべき対策は

老後の生活費が不足する場合は、現役時代から早めに対策に取り組む必要があります。例えば、現在40歳ぐらいなら、これから60歳までの20年間、月5万円ずつ貯金すれば、1200万円に達し、不足額の半分以上は補えるでしょう。

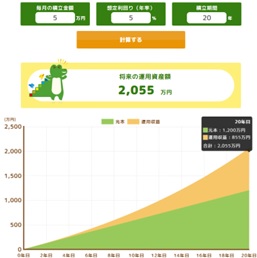

さらに、NISA口座を開設して、その金額を長期積立での投資を行い、年5%程度の利回りで運用できれば、運用益855万円が生まれます。図表2のとおり、資産は2055万円まで増え、不足する生活費を補うことも可能です。

図表2

金融庁 つみたてシミュレーター

もちろん、月5万円の積立を20年間続けるのは容易ではありません。さらに5%の利回りで運用できるとは限らず、元本割れのリスクもあります。しかし、早めに積立を始めて、期間を長くすればするほど、効果は大きくなりやすく、運用リスクを小さくすることも可能です。

また、老後に至るまでの大きな収入として、退職金があります。退職金制度の有無や金額の多少もあるとは思いますが、できるだけ老後資金として有効活用できるよう、住宅ローンの返済などには充てないような生活設計も必要です。

さらに、年金受給が始まる65歳まで働けば、退職から年金受給開始までの生活費の心配がなくなり、退職金をそのまま老後資金に充てられます。平均的な年収の場合は、65歳まで働くことで月々1万円ぐらい年金額が増えるでしょう。このような複数の選択肢の中から、可能なものに取り組めば、老後資金の不安は小さくなるかもしれません。

まとめ

平均的な年収の会社員であれば、年金受給額は15万円ぐらいにとどまることも多く、年金だけで生活するのは難しいかもしれません。両親が「年金だけで暮らせる」というのであれば、質素に暮らしているか、現役時代の年収が平均よりも高い、あるいは共働きなどの要因も考えられます。

しかし、働いているときから、早めに可能な対策に取り組むことで、老後資金の不安を小さくすることは可能です。まずはどういった対策が自分にできるのか、考えることから始めてみてはいかがでしょうか。

出典

国税庁 令和5年分民間給与実態統計調査−調査結果報告−

日本年金機構 令和7年4月分からの年金額等について

厚生労働省 令和5年度厚生年金保険・国民年金事業の概況

総務省統計局 家計調査年報(家計収支編)2024年(令和6年)平均結果の概要

執筆者 : 松尾知真

FP2級

![[HISOL_h]テスト](https://stg.imaginary.c0.goo.ne.jp/image_proxy/smartcrop/w_108_h_108_q_80/picture/look/s_look-61790.jpg)

![[HISOL_h]テスト](https://stg.imaginary.c0.goo.ne.jp/image_proxy/smartcrop/w_108_h_108_q_80/picture/look/s_look-61793.jpg)

![[HISOL_h]テスト](https://stg.imaginary.c0.goo.ne.jp/image_proxy/compress/q_80/-/20250725165932/img/default_img/region_squ_320_001.jpg)